Voici une pratique commerciale appliquée par deux établissements prêteurs reconnus sur la place bancaire, une méthode que l’on peut nommer : « une coquille informatique au service d’une belle marge, tout en jouant sur un timing serré ».

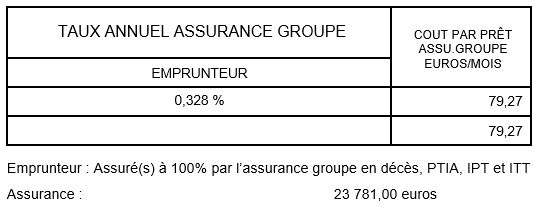

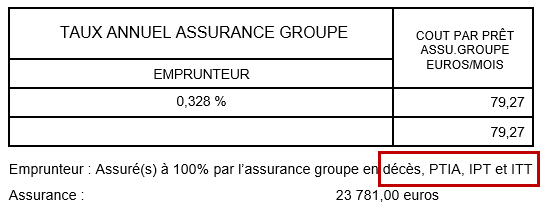

Monsieur CASTOR, client, souhaite aller voir sa banque directement, sans utiliser les services d’un intermédiaire, obtient de sa banque une simulation de prêt, avec un coût d’assurance qui lui semble un peu élevé (79,27 € par mois pour un prêt de 250 000 euros) :

La relation de confiance entre le conseiller bancaire et son client amène ce dernier à expliquer ouvertement et en toute transparence son inquiétude sur le coût de l’assurance, qui lui semble un peu excessif.

Le conseiller bancaire l’informe parfaitement des différentes possibilités : « Vous pouvez changer l’assurance, soit avant l’édition des offres de prêt [Loi LAGARDE], soit après le retour des offres de prêts signées [Dispositif HAMON et Loi BOURQUIN]. Pour ce faire, il faut que vous nous proposiez une assurance dans les prochains jours ».

M. CASTOR décide alors de consulter des courtiers en assurances de prêt en ligne, des plateformes internet, et leur adresse la simulation bancaire.

Il revient auprès de son conseiller bancaire quelques semaines plus tard avec un accord d’assurance, présentant un coût bien moindre (8 545€ au lieu de 23 781€ sur les couvertures mentionnées dans la simulation initiale :

Le conseiller bancaire de M. CASTOR procède alors à un comparatif des garanties, et l’informe que l’assurance apportée ne couvre pas l’intégralité des garanties exigées par la banque.

En effet, la banque exige les garanties suivantes :

M. CASTOR reprend alors la simulation initiale et répond à son conseiller bancaire : « Mais attendez, votre simulation ne mentionne que les garanties :

Et maintenant, votre étude comparative souligne qu’il faudrait aussi les garanties non mentionnées dans votre simulation :

Je ne comprends pas… »

Le conseiller bancaire répond alors à M. CASTOR : « Je comprends, je suis moi aussi étonné. Mais ce n’était qu’une simulation. Malheureusement, nous sommes pris par le temps, car votre signature de l’acte authentique est prévue dans 3 semaines, et les offres n’ont toujours pas été éditées. Ce que je vous propose, c’est de signer notre assurance, et de faire ainsi éditer rapidement les offres de prêt. Vous savez qu’il va falloir respecter le délai des 11 jours de la loi SCRIVENER … donc, nous sommes vraiment serrés au niveau timing. Ne soyez pas inquiet, vous pourrez toujours changer l’assurance juste après le décaissement, en utilisant le dispositif HAMON »

Il apparaît étrange que la totalité des couvertures exigées par la banque ne soient pas précisées dans la simulation initiale. Nous pensons sincèrement que le conseiller bancaire est de bonne foi, et qu’il n’a nullement voulu tromper son client. En revanche, nous avons plus de doutes pour ce qui concerne les ingénieurs commerciaux qui ont dressé le cahier des charges aux informaticiens…Force est de constater que la ruse est belle.

M. CASTOR va privilégier le respect du timing de la signature de l’acte authentique afin d’éviter de verser l’indemnité d’immobilisation (10% du montant d’acquisition). Et, au-delà de la perte de l’indemnité d’immobilisation, il y a aussi le risque de perdre son projet d’acquisition, car le vendeur pourra utiliser le non respect des délais de signature pour conserver l’indemnisation d’immobilisation et avoir le droit de remettre en vente le bien.

Entre risquer de perdre 30 000 euros d’indemnités d’immobilisation , et réduire immédiatement l’assurance de 50€/mois, sachant qu’il a été convaincu qu’il va pouvoir changer l’assurance dans les semaines ou mois qui suivent, il n’y a naturellement pas à tergiverser…

Et puis, dans le pire des cas, pense-t ’il, il va surpayer l’assurance de prêt pendant 4 mois (4 x 50€ = 200€) le temps de changer l’assurance, mais c’est largement préférable à une perte de 30 000 euros d’indemnités d’immobilisation…

Le client est loin d’imaginer que certains établissements bancaires ont mis des freins incroyables qui rendent quasiment impossible le changement d’assurance…

Lire l’article «PRÊT IMMOBILIER ET ASSURANCE EMPRUNTEUR : UNE NOUVELLE PRATIQUE COMMERCIALE ABUSIVE DÉCELÉE ! »

Lire l’article : « PRÊT IMMOBILIER : ATTENTION À L’ASSURANCE EMPRUNTEUR « FUSIONNÉE !»

Une simulation n’est qu’une simple simulation… elle n’engage en rien.

Les clients qui veulent négocier leurs prêts en direct avec leurs banques peuvent tomber dans certains pièges assez peu visibles pour un néophyte.

En passant par un Intermédiaire (Courtier en prêts immobiliers et courtiers en assurance) M. CASTOR aurait évité ces pièges.

Être accompagné(e)(s) par Mon Intermédiaire Financier, c’est être accompagné(e)(s) par des anciens banquiers qui connaissent parfaitement ces méthodes, et qui connaissent aussi parfaitement les garanties réellement exigées des assurances de prêts.

Notre métier est de vous accompagner en vous apportant avec le maximum de sérénité, tout au long des nombreuses étapes, de la capacité d’acquisition à la signature de l’acte authentique chez le Notaire.

Toujours disponible : « MON PRET IMMOBILIER » chez AFGES

Mettre de l’apport pour sa résidence principale = Epargne immobiliè...

Mettre de l’apport pour sa résidence principale = Epargne immobiliè...