Préambule :

Nous avons décidé de mettre un coup de projecteur sur un mécanisme d’assurance qui trompe les clients et qui est régulièrement appliqué par deux grands établissements bancaires (représentant plus de 30% des encours de crédits à l’habitat).

Ce mécanisme touche surtout les jeunes emprunteurs et/ou les primo-accédants qui ont tendance à ne pas poser beaucoup de question, et être totalement, voire exclusivement, focalisés sur le taux nominal du prêt (c’est-à-dire le taux hors assurance).

Aujourd’hui, encore plus qu’avant, il est crucial de se faire accompagner par des courtiers professionnels du crédit immobilier pour connaître et éviter ces pièges.

Le mécanisme de l’assurance emprunteur fusionné.

Toute en présentant le mécanisme comme un mécanisme « simplifié », l’établissement bancaire décide de fusionner les mensualités du prêt immobilier et d’assurance emprunteur, en une seule et même échéance.

Jusque-là, c’est une façon commerciale assez basique de présenter les choses, et qui peut aussi être utilisée pour présenter une assurance emprunteur dont la cotisation est calculée sur le montant initial du prêt.

Or, ici, avec l’assurance emprunteur fusionnée, l’établissement prêteur propose une cotisation d’assurance calculée sur le capital restant dû, tout en présentant une mensualité (avec assurance) totalement lissée d’une échéance à une autre. Mais comment cela est-il possible ?

En ce sens, les directions bancaires du marché de prêts immobiliers contactées, nous expliquent qu’« il s’agit façon de simplifier la visibilité du client sur la trésorerie, tout en lui permettant de bénéficier d’une assurance de prêt dont la cotisation diminue avec le capital restant dû ». La formulation est belle, mais la vérité mérite quelques éclaircissements.

Ce que ces établissements bancaires oublient de préciser, c’est que ce montage permet de prélever un coût d’assurance bien plus élevé, et un coût des intérêts bien plus élevé aussi (en moyenne + 0,30% à + 0,60%) au taux nominal affiché, si l’emprunteur rembourse avant la 15ème année.

Explications avec un cas concret.

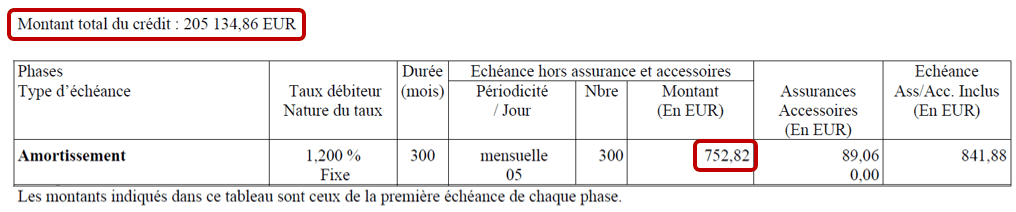

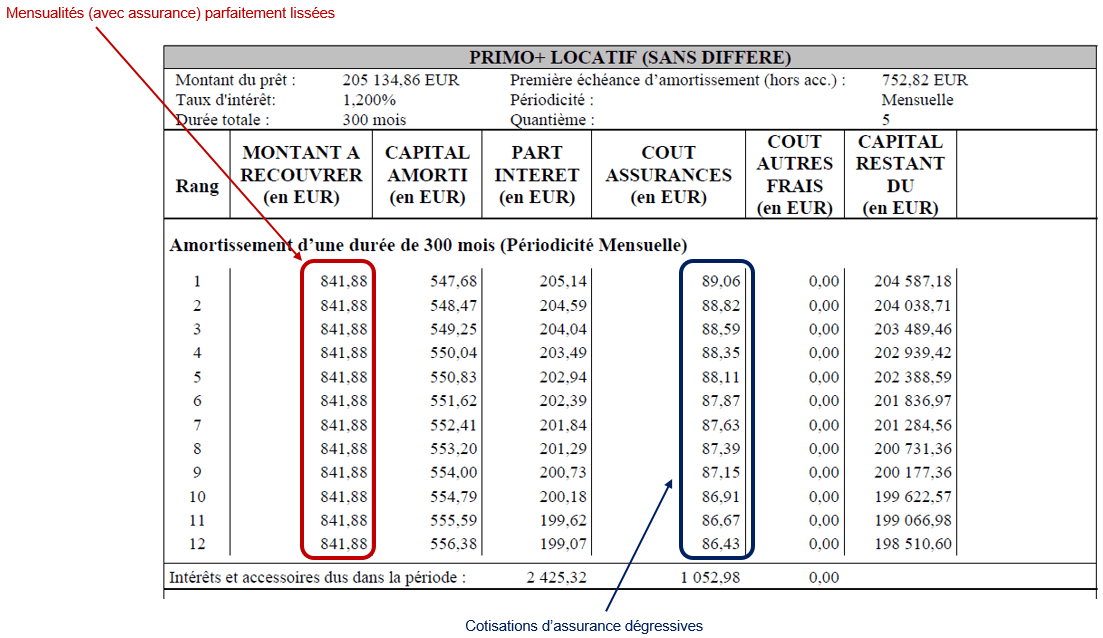

Illustrons ce mécanisme via un cas réel d’un prêt de 205 134,86€ sur 25 ans à 1,20%.

Sur la demande de crédit, les chiffres seront formulés de la façon suivante :

Le tableau ci-dessus indique clairement une échéance hors assurance à hauteur de 752,82€.

Il s’agit ici de la tromperie la plus importante.

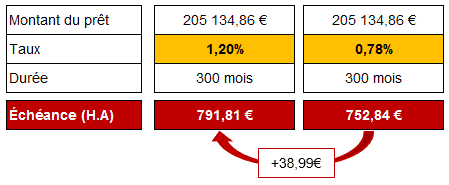

En effet, à partir de n’importe quel simulateur disponible sur internet (et/ou avec la simple application d’une formule VPM sur Excel), vous remarquerez qu’un prêt de 205 134,86€ sur 25 ans à 1,20% correspond à une échéance hors assurance de 791,81€, ce qui n’a absolument rien à voir avec l’échéance de 752,82€ présentée par l’établissement bancaire. (Une différence de 38,99€…).

A titre d’information, une mensualité de 752€ environ sur la même durée et le même montant de prêt, correspond à un taux d’environ 0,78%

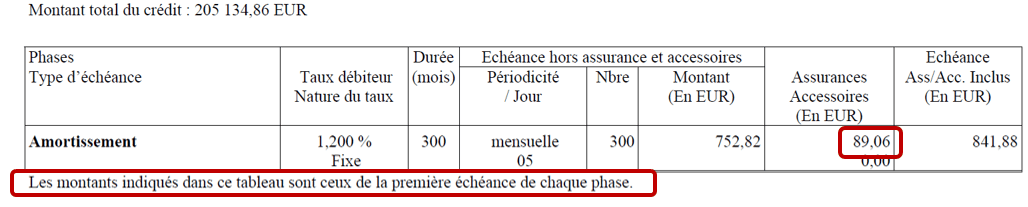

La tromperie réside dans le fait que le client non averti va retenir la mensualité hors assurance présentée (752,82€), et ne va pas prêter attention à la cotisation d’assurance (89,06€) parce qu’il va penser pouvoir la changer rapidement grâce au dispositif Hamon (au cours des 12 premiers mois) ou à la Loi Bourquin (à chaque date anniversaire).

Et, ce client non averti va simplement faire l’erreur stupide de calculer : 752,82€ + la cotisation d’assurance d’un devis d’assurance concurrent : ERREUR…

Tout est dans la petite phrase sous le tableau : « Les montants indiqués dans ce tableau sont ceux de la première échéance ».

Et oui, car cette échéance hors assurance va augmenter, bien que le taux soit fixe….

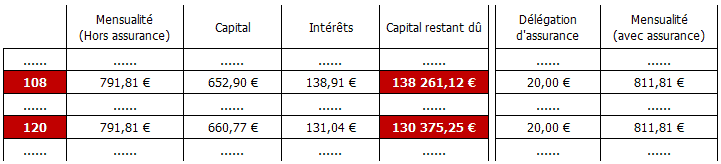

Observons donc le tableau d’amortissement présenté par la banque pour ce montage :

Evidemment, ce tableau d’amortissement permet de présenter une mensualité (avec assurance) parfaitement lissée d’un mois à l’autre, à hauteur de 841,88€.

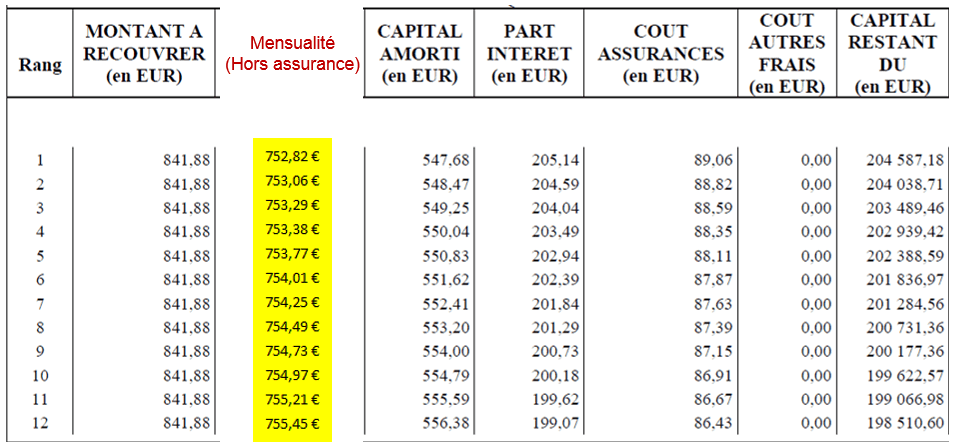

Rajoutons à présent une colonne qui a disparu de ce tableau…la colonne « Mensualité Hors Assurance », …et là…surprise :

En effet, malgré un taux fixe, la mensualité (hors assurance) augmente à chaque mois.

En fait, l’établissement prêteur a volontairement baissé le montant du capital amorti pour pouvoir faire payer un maximum de cotisations d’assurances au client, dès le début de prêt.

Avec ce mécanisme, le capital restant dû en fin de ligne va baisser nettement moins vite.

Le taux nominal (1,20%) n’est pas le taux des intérêts du crédit sur toute la période, mais uniquement le taux d’intérêts de l’échéance N+2 calculé sur la base du capital restant dû N+1.

Ainsi, ce mécanisme est très avantageux pour la banque, car :

1 – Il permet de faire payer plus d’intérêts au client (car le restant dût baisse moins vite)

2 – Il permet de faire payer plus d’assurance au client

3 – Il permet de présenter un capital restant dû par le client plus élevée (à cause de la décélération de l’amortissement du capital).

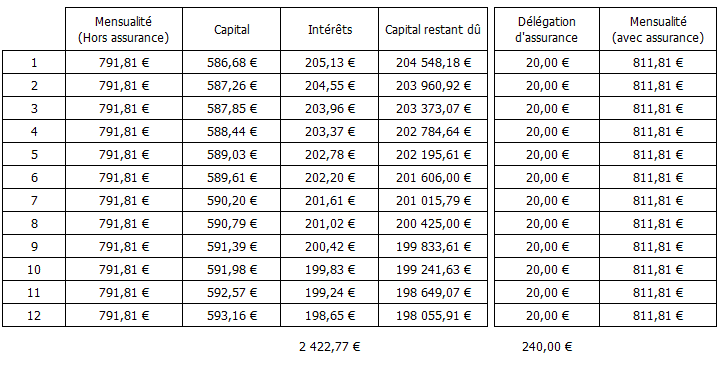

Comparons avec un tableau d’amortissement « normal », sur la même base de taux, de durée, et de montant :

Le tableau d’amortissement concocté par l’établissement prêteur avec la fabuleuse « assurance emprunteur fusionnée », permet de prélever 800 euros de plus sur la première année uniquement sur l’assurance de prêt, tout en réussissant à délivrer un capital restant dû de plus de 450€ plus élevé à l’issue de l’échéance n°12.

Capital restant dû à l’échéance n°12 (tableau d’amortissement avec l’assurance fusionnée) : 198 510,60€

Capital restant dû à l’échéance n°12 (tableau d’amortissement « normal ») : 198 055,91€

Soit une différence de 454,69€

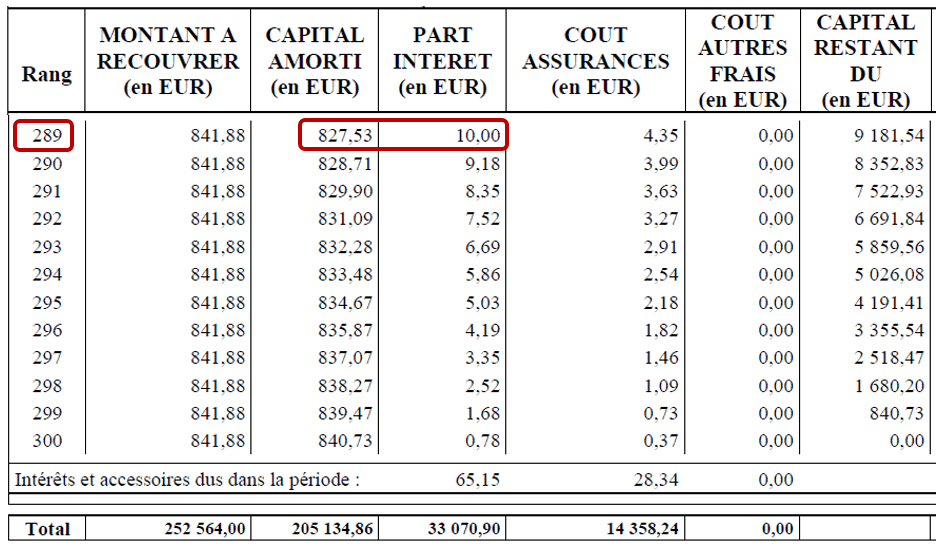

Observons le tableau d’amortissement de la banque sur les 12 derniers mois de la période complète, c’est-à-dire la 25ème année :

On peut remarquer que l’échéance (hors assurance) n°289 (827,53€ + 10€ = 837,53€) est bien loin de la mensualité (hors assurance) trompeuse présentée au début du tableau d’amortissement (752,82€).

En moyenne, la durée effective d’un prêt est de 8 à 10 ans. Les emprunteurs font des prêts sur 20 ans ou 25 ans, mais vendent leur bien (et donc remboursent leur prêt) en moyenne à la 8ème ,9ème ou 10ème année, pour des raisons diverses (séparation, déménagement, besoin d’une pièce supplémentaire pour accueillir un enfant, etc.).

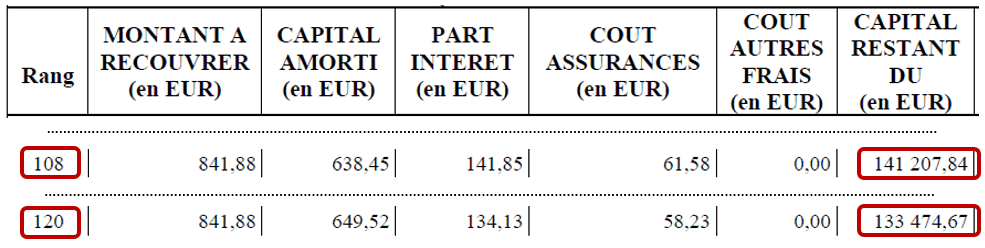

Observons le capital restant dû à la 9ème année sur les deux mécanismes :

Soit une différence de 2 946,72€, ce qui compose une différence extrêmement importante.

Observons aussi le capital restant dû à la 10ème année sur les deux mécanismes :

Soit une différence de 3 099,42€, ce qui compose une différence encore plus importante.

Examinons le capital restant dû du tableau d’amortissement réalisé par l’établissement prêteur (avec son système de cotisations d’assurance emprunteur fusionnées) à l’issue de l’échéance n°120 : 133 474,67€

En utilisant un simulateur ordinaire, nous pouvons certifier que ce capital restant dû à 10 ans (120 mois) correspond à un prêt dont les caractéristiques sont les suivantes :

Ce mécanisme hallucinant permet aux établissements bancaires (qui utilisent le principe des cotisations d‘assurance emprunteur fusionnées avec la mensualité) d’afficher un taux facial à 1,20%, tout en appliquant une vitesse d’amortissement du capital d’un prêt dont le taux réel serait de 0,52% supérieur (1,721%), sur la base d’un remboursement à la 10ème année.

Cette remarque ne prend même pas en compte le surcoût de l’assurance de prêt.

Dans l’exemple présenté, le total des cotisations d’assurance de prêt, ponctionné par l’établissement bancaire (et/ou sa compagnie d’assurance) sur toute la durée du prêt est 14 358,24€

A l’issue des 10 premières années, le total des cotisations d’assurance payées est de 8 891,79€, soit 61,93% du coût total de l’assurance.

En d’autres termes, ces établissements bancaires prélèvent les 2 tiers du coût d’assurance sur le 1er tiers de la durée du prêt.

Une résiliation d’assurance quasi impossible

Le disposition HAMON permet de changer d’assurance de prêt au cours des 12 premiers mois, et la loi BOURQUIN permet de changer l’assurance tous les ans à la date anniversaire.

Mais, dans le cas de ce style de tableau d’amortissement si particulier, le montant du capital restant dû va être très difficile à définir et surtout, tout changement d’assurance obligera la banque à recalculer le montant des mensualités, qui seront variables.

Il s’agit ainsi d’une pratique qui permet aux établissements prêteurs (qui utilisent ce mécanisme des cotisations d’assurance emprunteur fusionnées) d’empêcher le client de changer d’assurance, et donc de maintenir leurs marges sur l’offre globale.

Il apparaît donc important que les emprunteurs se fassent accompagnés par un courtier professionnel en prêts immobiliers, afin d’éviter les pièges quasiment invisibles comme celui-ci, et sélectionner le bon établissement bancaire.

Toujours disponible : « MON PRET IMMOBILIER » chez AFGES

http://www.afges.com/publications/mon-pret-immobilier/

Mon Intermédiaire financier lance le PASSEPORT IMMOBILIER.

Mon Intermédiaire financier lance le PASSEPORT IMMOBILIER.