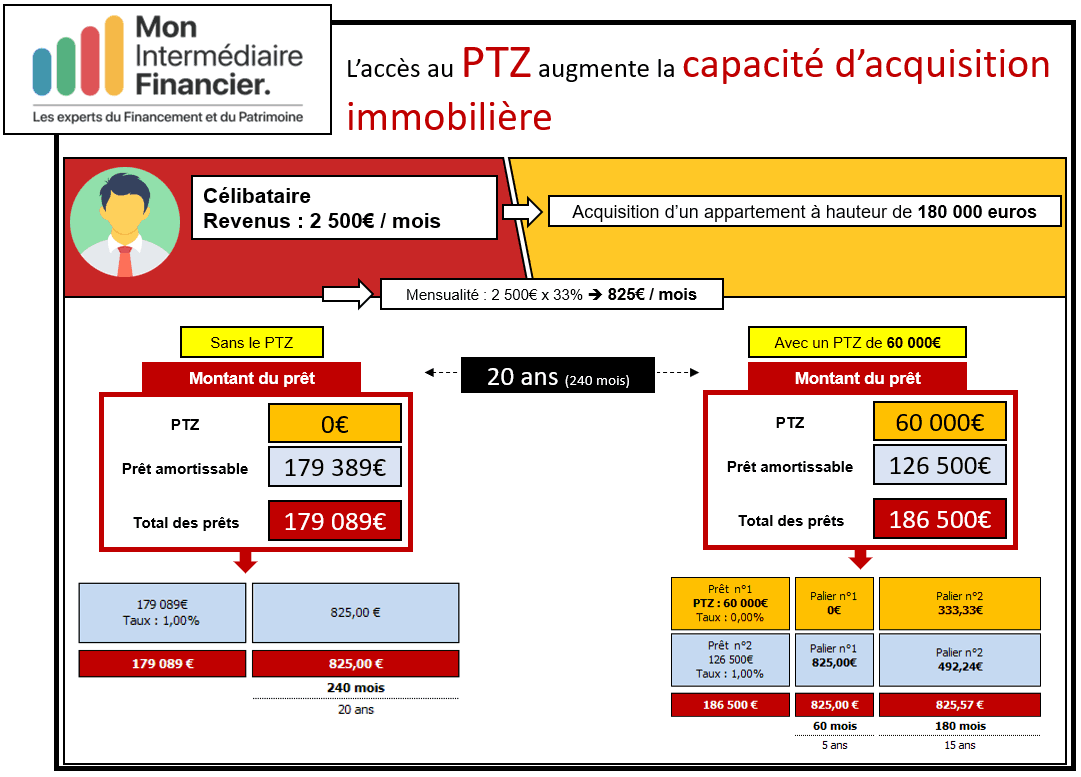

Il s’agit d’un cas régulier.

Certains emprunteurs pensent qu’avoir accès à un PTZ de 120 000 euros permet d’augmenter sa capacité d’acquisition de 120 000 euros.

C’est faux !

L’augmentation de la capacité d’acquisition n’est pas du même montant sur le PTZ.

En effet, souscrire à un PTZ génère une exonération totale des intérêts, mais il faut tout de même rembourser une mensualité (composée exclusivement de capital), et qu’il faut prendre en compte pour le calcul de l’endettement.

Prenons le cas d’un client qui souhaite acquérir un bien de 180 000€, et qui est éligible à un PTZ de 60 000€ (avec un différé total de 5 ans, puis une phase amortissable sur 15 ans).

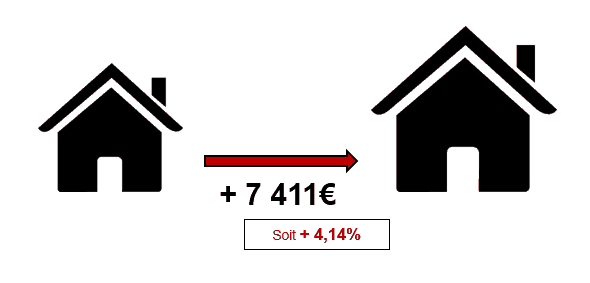

Dans ce cas, pour une mensualité identique (825€ par mois sur 20 ans), le PTZ de 60 000€ lui permet d’augmenter sa capacité d’acquisition de 7 411€, soit 4,14%.

D’une manière générale, il faut raisonner sur la base suivante : L’accès au PTZ permet d’augmenter la capacité d’emprunt, et donc aussi la capacité d’acquisition d’environ 5%

Toujours disponible : « MON PRET IMMOBILIER » chez AFGES

http://www.afges.com/publications/mon-pret-immobilier/

Prêt Immobilier : attention à l’assurance emprunteur « fusionnée » !

Prêt Immobilier : attention à l’assurance emprunteur « fusionnée » !