Le Haut Conseil de Stabilité Financière (HCSF) s’est réuni le jeudi 12/12/2019.

Extrait du communiqué de presse du HCSF : « …Le Haut Conseil a acté le principe d’une recommandation à l’adresse des établissements de crédit sur les conditions d’octroi de crédit. Il recommande aux banques, après avoir pris en compte les caractéristiques du projet et du ménage emprunteur, de se conformer aux bonnes pratiques établies, à savoir : un taux d’effort à l’octroi maximal de 33 % du revenu net de l’emprunteur ; une durée de crédit qui n’excède pas 25 ans. »

L’analyse du pôle Courtage en Crédits Immobiliers :

L’usage d’un endettement à 33% était déjà plus ou moins respecté lorsque les revenus des emprunteurs plafonnent à environ 2 500 euros nets par mois, et avec une certaine souplesse, selon l’âge des emprunteurs.

Les emprunteurs de 25 ans ont mécaniquement des revenus plus faibles qu’à 35 ans.

Les mensualités des prêts s’appuyant sur des taux fixes, il était ainsi possible de valider des dossiers jusqu’à 37% voire 38% d’endettement pour des jeunes emprunteurs aux revenus faibles ou moyens, en anticipant l’augmentation tendancielle de leurs revenus sur les prochaines années.

Pour les revenus plus importants, les établissements bancaires analysent aussi beaucoup la notion de RAV (« Reste à vivre »).

Un emprunteur qui gagne 20 000 euros nets par mois, et qui a des charges d’emprunts à hauteur de 8 500 euros nets par mois, présente un taux d’endettement de 42,50%, mais présente aussi un RAV de 11 500 euros nets par mois, ce qui est considérable. Pour ce client, les banques ont régulièrement validé des endettements jusqu’à 50%.

Depuis le début d’année 2020, et avant l’impact du ralentissement économique due à la crise sanitaire, les établissements prêteurs français ont décidé d’appliquer stricto sensu les recommandations du HCSF.

Quel est l’impact réel sur la capacité d’emprunt ?

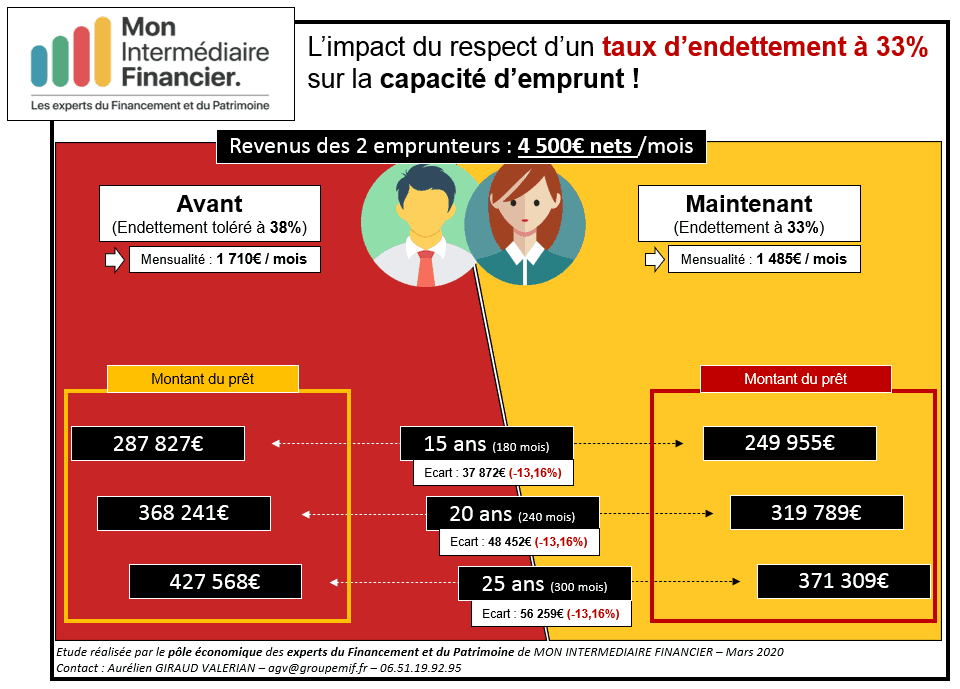

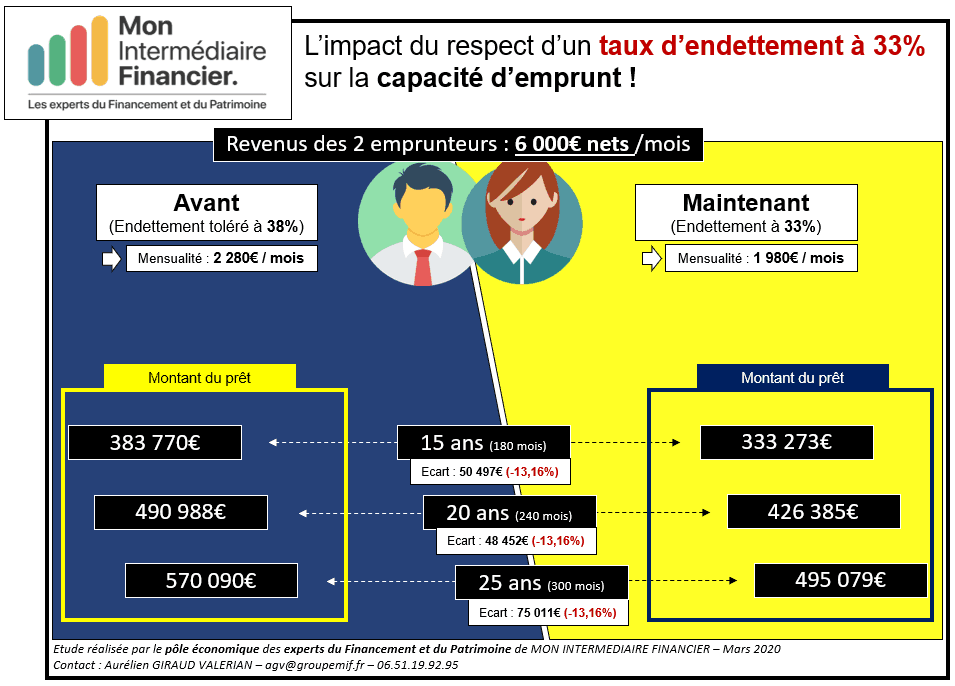

En passant d’un endettement possible moyen de 38% à un plafond ferme de 33%, la capacité d’emprunt baisse de 13,16%

Cf. cas concret n°1 – couple avec des revenus mensuels de 4 500€ nets

Cf. cas concret n°2 – couple avec des revenus mensuels de 6 000€ nets

Cette baisse de la capacité d’emprunt va mécaniquement se répercuter sur la capacité d’acquisition immobilière, du même ordre (entre 12% et 14%), et donc sur le marché de l’immobilier.

Cas concret n°1 : Couple avec des revenus mensuels de 4 500€ nets

Cas concret n°2 : Couple avec des revenus mensuels de 6 000€ nets

Existe-t-il d’autres éléments conjoncturels qui appuient la projection d’une baisse du marché de l’immobilier ?

Les facteurs sont nombreux et semblent mener, à court et moyen terme, vers cette même projection :

A – La baisse de l’apport

La baisse de marché boursier depuis le début de l’année (le CAC a baissé de 25% depuis le 1er janvier 2020), a impacté la valeur du patrimoine financier de certains épargnants détenant des valeurs mobilières. C’est donc la constitution de leur apport, et/ou de l’aide que ces épargnants pensaient apporteur à leurs enfants (futurs emprunteurs) qui a baissé…

Il s’agit d’un facteur qui appuie une projection à la baisse du prix de l’immobilier, consécutif à la diminution d’un apport possible.

B – Le tempérament attentiste de l’acheteur français

En période de crise et en période de post-crise, l’acquéreur français est habituellement très attentiste et observateur, et assez peu dans l’action.

L’acquéreur va attendre, observer ce qu’il se passe, espérer que son épargne (futur apport) puisse se reconstituer.

Dans une période d’incertitude, l’acquéreur va privilégier la mobilité.

C – Le besoin de réalisation du vendeur

Le vendeur a souvent besoin que la vente se réalise pour financer son propre projet personnel.

Si les acquéreurs sont moins nombreux à se manifester, les vendeurs vont devoir baisser leur prix de vente. .

Par définition, et dans la grande majorité des cas observés, le vendeur est un peu plus pressé que l’acheteur, car il a un projet consécutif à la vente.

L’offre et la demande vont donc définir mécaniquement un nouvel équilibre de marché

Ici aussi, il s’agit d’un facteur qui appuie une projection à la baisse du prix de l’immobilier.

D – La limite des « enveloppes » de prêts immobiliers de certaines banques

Le respect des ratios Bâle III empêche les banques de faire tourner le « planche à billets » pour prêter indéfiniment (fort heureusement). Selon la liquidité des comptes et les agrégats monétaires retenus, il faut des fonds propres solides et un certain équilibre entre les dépôts et les encours de crédits des établissements bancaires

Une bonne partie des banques françaises ont déjà beaucoup (trop) consommé leur « enveloppe » destinée aux prêts immobiliers, et ont aussi ralenti l’étude de nouveaux dossiers de demandes de financements dès début février 2020 (1 mois avant le confinement consécutif à la crise sanitaire du Covid-19).

Les banques françaises ont donc limité l’enveloppe destinée aux prêts immobiliers, et ont aussi limité l’endettement (taux d’effort) à 33%. Bref, les établissements bancaires refusent l’octroi de crédits immobiliers à plusieurs milliers de français.

Ici aussi, il s’agit d’un facteur qui appuie une projection à la baisse du prix de l’immobilier, car leurs mesures bancaires réduisent la demande sur le marché de l’immobilier.

E – L’augmentation des taux des prêts immobiliers

Les établissements bancaires retrouvent une posture dominante.

Elles n’ont pas besoin de faire d’autres prêts immobiliers (ratio Bâle III déjà bien entamé) et ont d’autres priorités à ce jour, comme par exemple l’accompagnement des entreprises (touchées de plein fouet par le ralentissement économique consécutif au confinement).

Elles ont donc diminué (certaines ont stoppé totalement) l’étude de nouveaux dossiers de demandes de financements immobiliers (cf. courrier de l’APIC [association réunissant plus de 50% des courtiers en prêts immobiliers] du 18 mars 2020 adressé aux ministres B. LE MAIRE et J. DENORMANDIE).

Quand les banques décideront de revenir sur le marché des prêts immobiliers, elles pourront très facilement utiliser cette posture légitime pour augmenter drastiquement leurs conditions de taux.

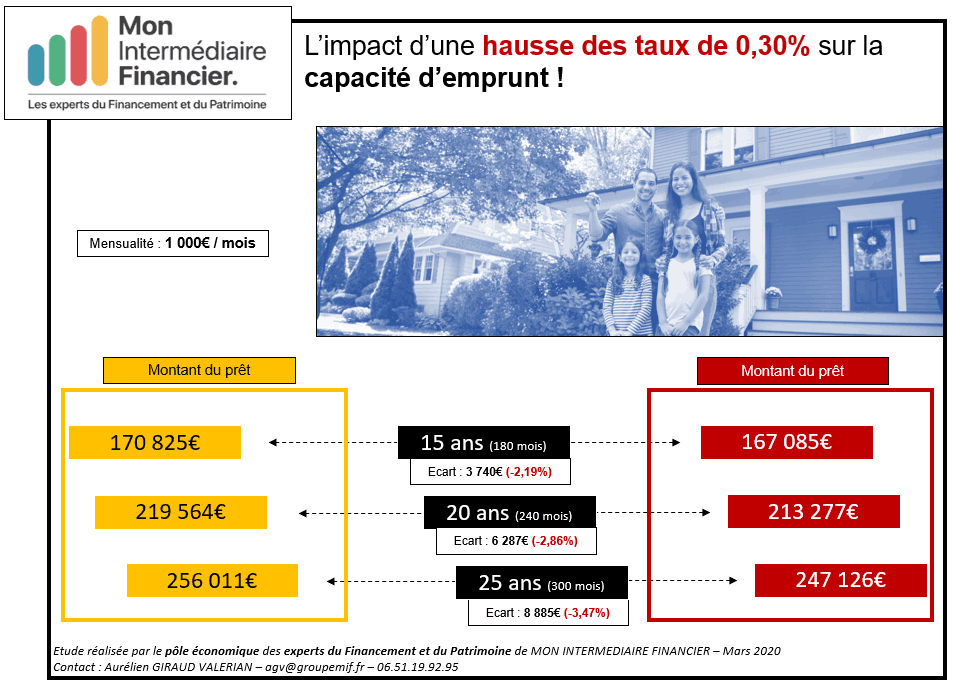

On prévoit déjà une hausse de 0,30% à 0,40% dès Avril 2020 pour certains établissements bancaires, et le maintien de frais de dossiers importants.

Sur des maturités de prêt à 20 ans, l’impact d’une augmentation des taux de 0,30% sur la capacité d’emprunt sera de l’ordre de 2,5% à 3% de baisse.

Sur 25 ans, l’impact sur la capacité d’emprunt augmentera jusqu’à 3,5%.

Cas concret n°3 : l’impact d’une hausse des taux de 0,30% sur la base d’une mensualité de 1 000€ (Hors assurance)

Conclusion

Le Pôle économique des experts du Financement et du Patrimoine du groupe MON INTERMÉDIAIRE FINANCIER présage une baisse tendancielle du marché de l’immobilier de l’ordre de 15% à 20% sur les prochains mois de l’année 2020, si d’autres mesures correctrices ne sont pas mises en place par le gouvernement.

Toujours disponible : « MON PRET IMMOBILIER » chez AFGES

L’accès au PTZ augmente la capacité d’emprunt d’environ 5%…

L’accès au PTZ augmente la capacité d’emprunt d’environ 5%…