Les vrais chiffres du crédit immobilier – l’impact de la « crise » du coronavirus (à ce jour)

Malgré les crises économiques et/ou sanitaires, l’immobilier semble toujours rester la priorité des français.

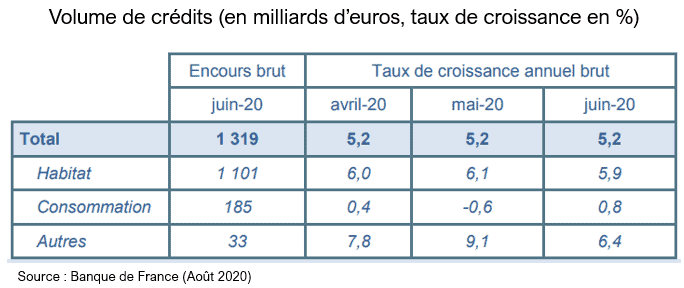

La croissance annuelle du crédit à l’habitat s’établit à +5,9 % à Juin 2020, c’est-à-dire après le ralentissement de l’activité dû au confinement sanitaire.

Le recours aux renégociations de crédits à l’habitat retrouve les niveaux observés au second semestre 2019 pour représenter : 27 % de la production (après 32 % en mai et 47 % en avril).

Le volume de crédits immobiliers revient, et ce n’est pas grâce à la renégociation des prêts, sinon bel et bien aux nouveaux projets d’acquisition.

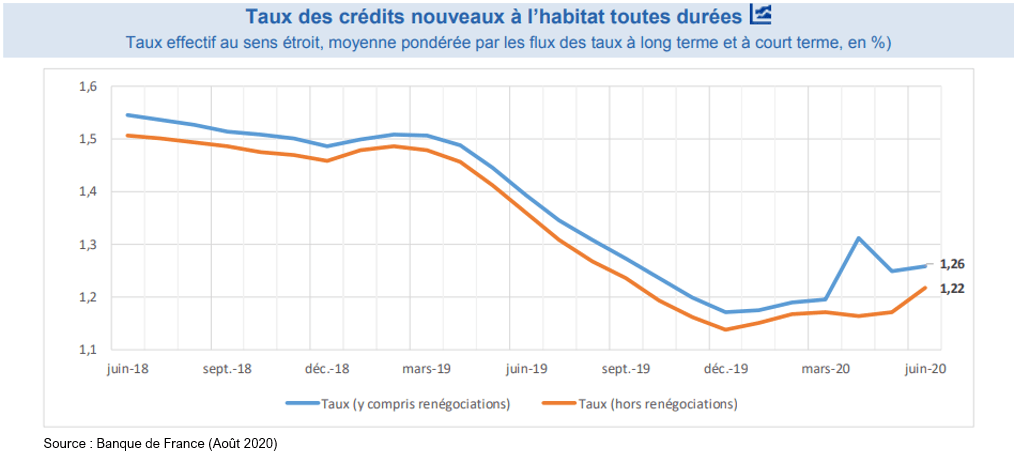

Et les taux, qui avaient touché le plus bas, commencent une très légère remontée. Cette remontée ne peut être que lente à cause du plafond imposé par le taux d’usure de la Banque de France et la marge (assez hallucinante) réalisée sur l’assurance de prêt de certains établissements bancaires.

La confiance dans la « Pierre » est forte. La nature humaine et son désir d’acquisition de résidence principale sont revenus à niveau fort, la demande est toujours aussi présente !

Pour en savoir plus

Investir dans sa résidence principale est devenu, au fil des années, un réflexe évident et une première étape dans la création de son patrimoine.

Le schéma de réflexion est assez commun au plus grand nombre.

Nous avons tous, plus ou moins, commencé par être locataires de sa résidence principale, en louant d’abord un studio, puis un appartement 2 pièces, et nous nous sommes tous posés la même question : « au lieu de continuer à louer ma résidence principale, et de payer un loyer à fonds perdus, ne devrai-je pas acheter ma résidence principale ? »

En fait, la réponse à cette question est assez simple, et la meilleure démonstration se fait via un simple fichier Excel (à disposition en envoyant un mail à agv@groupemif.fr et en précisant en objet : « louer ou acheter »).

Toujours disponible : « MON PRET IMMOBILIER » chez AFGES

Assurance Emprunteur : Une pratique commerciale douteuse…

Assurance Emprunteur : Une pratique commerciale douteuse…