Mettre de l’apport pour sa résidence principale = Epargne immobilière !

Les critères d’octroi des banques et, plus spécifiquement, de leurs garanties (Crédit Logement, SACCEF, CMH, CAMCA, etc.) exigent des apports plus importants qu’auparavant… et la tendance n’est pas sur le point de s’inverser.

Souvent, pour acquérir le bien souhaité, les emprunteurs sont aujourd’hui amenés à vider les fonds de tiroir, vider tous les livrets d’épargne de précaution qu’ils ont mis tant de temps à remplir, et/ou à demander de l’aide complémentaire à la famille (cf. ci-dessous « une exonération de 100 000€ pour aider ses proches jusqu’au 30 juin 2021).

Cette situation crée, à tort, un blocage psychologique, qui va pouvoir être détendu grâce aux observations suivantes :

Une épargne immobilière.

Tout d’abord, consacrer plus d’apport à son apport, n’est pas à considérer comme une perte, mais un simple déplacement de son épargne, un changement d’affectation, d’une épargne financière vers une épargne immobilière.

A la revente du bien, l’équilibre patrimonial global reste constant.

Par exemple : M et Mme CASTOX achète une maison dont le coût total d’acquisition (tous frais inclus) est 300 000€. Ils disposent d’une épargne de 50 000€. Ils souhaitaient affecter un apport de 20 000€ mais la banque validera le dossier de financement uniquement sur la base d’un apport minimum de 35 000€.

Observons le patrimoine du client dans les deux cas :

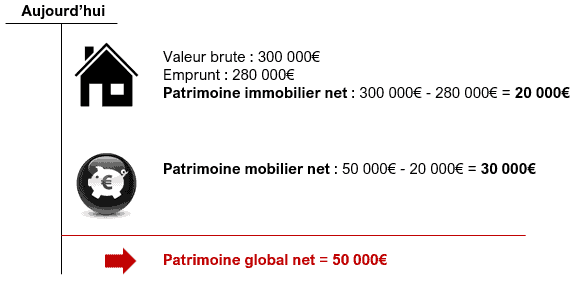

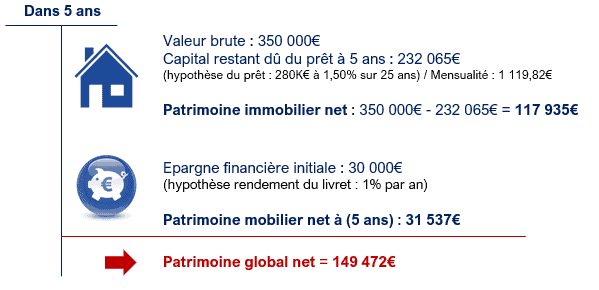

Cas n°1 : M et Mme CASTOX réalise un apport de 20 000€ et empruntent donc 280 000€. Ils achètent une maison à 300 000 euros et la revendent 350 000€ dans 5 ans.

Au bout de 5 ans, ils souhaitent vendre. Le prix de vente est de 350 000 euros.

Les hypothèses associées sont les suivantes :

A 5 ans, dans le cas n°1, le patrimoine global net de M et Mme CASTOX est de 149,4K€

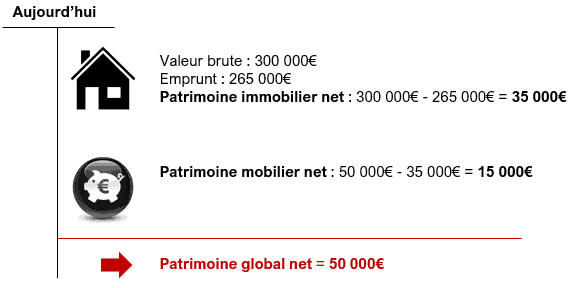

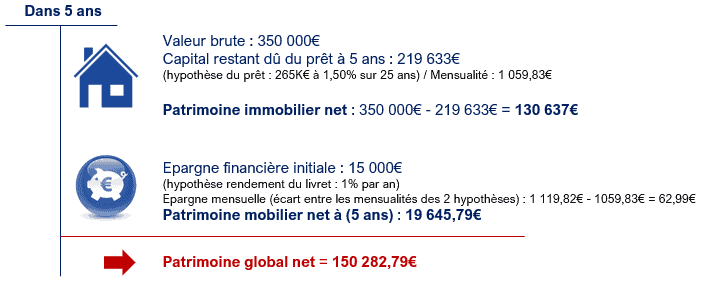

Cas n°2 : M et Mme CASTOX réalise un apport de 35 000€ et empruntent donc 265 000€. Ils achètent une maison à 300 000 euros et la revendent 350 000€ dans 5 ans.

Au bout de 5 ans, ils souhaitent vendre. Le prix de vente est de 350 000 euros.

Les hypothèses associées sont les suivantes :

A 5 ans, dans le cas n°2, le patrimoine global net de M et Mme CASTOX est de 150,3K€ avec les mêmes hypothèses que celle du cas n°1…

Conclusion : Mettre de l’apport dans son projet immobilier, c’est investir dans une épargne immobilière !

Nous conseillons à tous, de faire suspendre leurs prêts immobiliers, immédiatement, sur la durée la plus longue, pour se constituer une épargne la plus importante possible.

L’utilisation opportune de l’option de suspension de prêt ou report d’échéance

Lorsqu’on investit une grosse partie de son épargne dans l’apport de son acquisition immobilière, on s’inquiète (à tort) de voir disparaitre son épargne de précaution.

Nous avons vu, juste avant, que l’épargne de précaution n’avait pas disparu mais a été investie en épargne immobilière.

D’autre part, il existe des options dans les prêts immobiliers qui permettent de se reconstituer facilement une épargne de précaution : Le report d’échéances et/ou la suspension de prêt

Les établissements prêteurs, sélectionnées par votre courtier, disposent d’une option de suspension de prêt ou report d’échéance(s) de 1 à 12 mois, selon les établissements bancaires.

Cette option permet de reconstituer son épargne de précaution : Vous suspendez votre prêt pendant 12 mois, et au lieu verser une mensualité de 1 200€ par mois à la banque, vous les épargnez sur un livret, ce qui permet de mettre de 14 400 euros d’épargne de côté en 12 mois… (12 x 1 200€ = 14 400€).

Donation : une exonération de 100 000 € pour aider ses proches jusqu’au 30 juin 2021 (source : service-public.fr)

Conditions liées au donateur et à la somme d’argent

La somme d’argent doit être versée en numéraire (chèque, virement, remise d’espèces) entre le 15 juillet 2020 et le 30 juin 2021.

Le plafond d’exonération par donateur est fixé à 100 000 €. Cependant, un même bénéficiaire peut recevoir plusieurs dons de 100 000 € (par exemple, un don de ses parents et un autre de ses grands-parents).

Exemple : vous souhaitez aider vos 2 enfants de façon égale. Vous pouvez leur donner 100 000 € chacun sans payer de droits de donation à condition que leurs projets d’investissement répondent aux conditions fixées.

Conditions liées au bénéficiaire

Celui qui reçoit le don doit être :

Pour bénéficier de l’exonération, le don doit financer :

La somme reçue par le donataire doit être utilisée dans les 3 mois après son versement.

Toujours disponible : « MON PRET IMMOBILIER » chez AFGES

Banque en Ligne et Prêt Immobilier (Attention, les pièges sont nombreux) ...

Banque en Ligne et Prêt Immobilier (Attention, les pièges sont nombreux) ...