Calcul de l’endettement des professions libérales

L’analyse dynamique des revenus et la méthode de la pondération dynamique

Une nouvelle méthode de calcul de l’endettement bancaire pour les professions libérales doit être expliquée aux professionnels du monde bancaire et de l’intermédiation en opérations bancaires : L’analyse dynamique des revenus BNC.

Comment sont calculées les ressources moyennes retenues pour les professions libérales aujourd’hui ?

Aujourd’hui, les établissements prêteurs réalisent une moyenne des 3 dernières années.

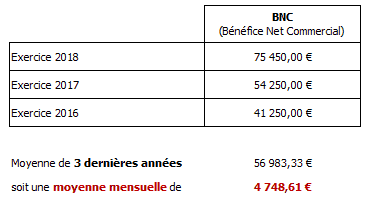

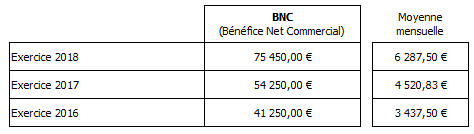

Prenons par exemple une profession libérale qui présente les chiffres suivants :

Ici, les établissements prêteurs vont retenir des ressources moyennes mensuelles de 4 748,61€. Or, lors du dernier exercice, le client a réalisé un BNC de 75 450€, soit une moyenne mensuelle de 6 287,50€.

Et l’endettement bancaire sera alors analysé en retenant une moyenne de ressources à hauteur de 4 748,61€ par mois, ce qui est très éloigné de la moyenne mensuelle de ses revenus sur la période la plus contemporaine (6 287,50€ par mois).

Cette méthode pénalise donc fortement le dossier, et, surtout ne respecte pas la dynamique observée des revenus du client.

Une nouvelle méthode complémentaire

Aujourd’hui, de plus en plus de français créent leur société en profession libérale, en auto-entrepreneur ou en SASU. Il y a donc un nouvel élan sur l’indépendance professionnelle, et force est de constater que nous devons aussi modifier notre analyse des revenus pour les professions libérales.

Lorsque nous réalisons une moyenne sur les 3 dernières années, nous validons de fait, que les revenus de l’année N-3 ont autant d’importance que les revenus de l’année N-1, pour appréhender les ressources du futur emprunteur. Ce qui est une aberration !

En effet, les revenus de l’année N-1 sont clairement plus représentatifs des ressources futures, que les revenus de l’année N-3. Il faut donc affecter une pondération différente, un coefficient de pondération différent selon les années.

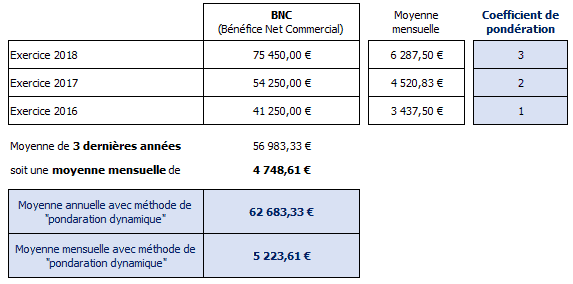

Nous allons appliquer la méthode de la « pondération dynamique ».

Nous allons affecter un coefficient de « 3 » pour l’année N-1, un coefficient de « 2 » pour l’année N-2 et un coefficient d’ « 1 » pour l’année N-3.

La moyenne annuelle des revenus, par la méthode de la pondération dynamique est la suivante : [(75 450€ x 3) + (54 250€ x 2) + (41 250€ x 1)] / 6 = 62 683,33€

La moyenne mensuelle des revenus, par la méthode de la pondération dynamique est la suivante : 62 683,33€ / 12 mois = 5 223,61€

Ainsi, même si les ressources mensuelles retenues (5 223,61€ / mois) sont inférieures à la moyenne observée sur la dernière année d’exercice, elles sont bien plus proches de la réalité actuelle, que celles retenues par la méthode classique de la moyenne des 3 dernières années sans pondération (4 748,61€ / mois).

Plus d’infos sur le prêt immobilier….

EXONÉRATION DE l’INDEMNITE DE REMBOURSEMENT ANTICIPE (IRA)

EXONÉRATION DE l’INDEMNITE DE REMBOURSEMENT ANTICIPE (IRA)